关闭x

广州期货股指期货日评20180516

沪指小幅下挫,短期或延续震荡

一、 行情回顾

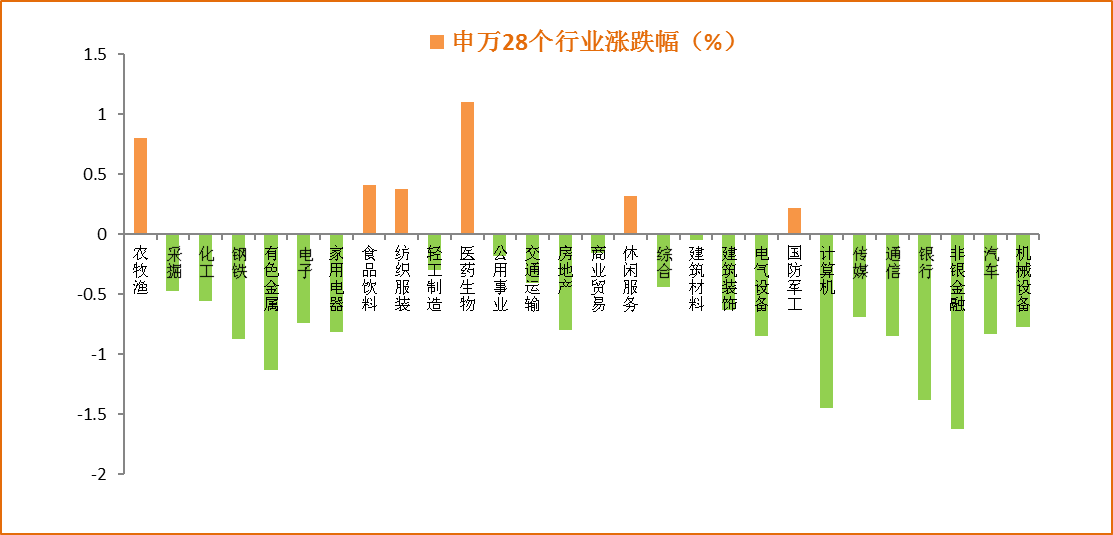

周三两市受隔夜外围市场走弱影响小幅低开,随后大盘风格分化加剧,权重股跌幅不断扩大,成长股则震荡上行,在权重股弱势下,成长股虽然多数翻红但大盘疲弱难改,午后权重股反弹后继续回落,上证50跌幅超过1%,沪指收于3169.57点,小幅下挫0.7%,深市表现相对较强,创业板翻红后跌幅扩大小幅下挫0.61%,中小板收跌0.19%。成交量较昨日小幅释放,两市合计成交4018.86亿元。盘面上,各行业多数收跌,其中医药生物、农林牧渔行业领涨本日大盘,非银金融、银行、计算机跌幅居前。

总体上,市场观望情绪较浓,仍在等待近期中美贸易谈判相关消息落地,另外还需关注近期利空消息,一是5月24日富士康正式发行,预计募集金额超过百亿,而是360发布公告将进行定向增发募集金额108亿元,三是近期债券违约频发,本日中信信托发布公告称天房集团涉及2亿的信托贷款可能存在违约风险。

另外,上周末央行公布一季度货币政策执行报告,其中有两个变化比较重要:一是报告中提高了目前宏观杠杆率趋稳,二是“去杠杆”改为“调结构”,这两个变化侧面反映货币政策延续微调,未来流动性可能会维持目前相对宽松的水平,货币政策或更友好,对市场有一定提振,周一央行也开展了1560亿元的MLF操作并特别强调投放了801亿元的PSL贷款,周二央行为对冲税期及逆回购到期影响开展公开市场操作净投放2000亿元,偏宽松环境得以延续。周二4月经济数据出炉,中国4月规模以上工业增加值同比7%,预期6.4%,前值6%;中国1-4月规模以上工业增加值同比6.9%,预期6.7%,前值6.8%。中国1-4月城镇固定资产投资同比7%,预期7.4%,前值7.5%。中国4月社会消费品零售总额同比9.4%,预期10%,前值10.1%;中国1-4月社会消费品零售总额同比9.7%,预期9.8%,前值9.8%,总体看基建投资下滑幅度较大,制造业投资出现回升,民间投资继续保持触底反弹,总体看,4月份的经济数据喜忧参半。

另外,注意创业板在1850-1900附近承压较大,屡次触及这个区间均出现回落,加上成长股受贸易战影响较大,因此短期内难有较大行情,但在贸易战倒逼国内技改和政策扶持下,高技术行业业绩增速或继续加快,PPI二季度或继续回升但全年同比增速大概率回落,沪深300指数成分股业绩增速将放缓,全年更看好成长股龙头的表现。后市看,市场关注点仍在301调查听证会及MSCI将公布其半年度指数调整结果,届时大盘或迎来变盘关键时点,近期建议观望为主。策略看,可逢低吸纳医药生物、通信、计算机等一季度业绩改善明显且有政策扶持的板块,在通胀水平预期上升及估值下杀后消费白马近期可适当关注,金融蓝筹目前估值也处于较低水平可逢低吸纳低估值个股。

股指期货方面,本日三大期指主力合约走势分化,IC微幅收涨,IF小幅下挫0.5%,IH大跌逾1%;升贴水三大期指走势分化,IH、IC同时走强,IH走弱;本日三大期指主力合约IF、IC小幅减仓,IH变化不大。后市看,大盘不确定性增加,在相关消息落地前难有大涨大跌的可能。策略看,建议谨慎观望。

申万28个行业日涨跌幅

二、 期指数据

|

现货指数 |

涨跌(%) |

收盘价 |

成交额(亿) |

上日成交额(亿) |

|

上证综指 |

-0.71 |

3169.57 |

1745.91 |

1629.91 |

|

深证成指 |

-0.43 |

10701.32 |

2272.95 |

2151.24 |

|

创业板 |

-0.61 |

1846.67 |

752.26 |

755.53 |

|

中小板 |

-0.19 |

7392.62 |

977.67 |

900.00 |

|

期指主力 |

涨跌(%) |

收盘价 |

期现升贴水 |

上日(期货-现货) |

|

IF1805 |

-0.50 |

3894.6 |

1.76 |

0.50 |

|

IH1805 |

-1.09 |

2713.8 |

-2.98 |

-0.83 |

|

IC1805 |

0.07 |

6012.6 |

8.53 |

-0.57 |

二、持仓分析

|

品种 |

总成交量 (手) |

成交量环比变化(%) |

成交量变化值(手) |

总持仓量(手) |

持仓量环比(%) |

持仓量变化值(手) |

总成交量/总持仓量 |

|

IF |

23655 |

0.10 |

2246 |

40555 |

-0.01 |

-473 |

0.58 |

|

IH |

15318 |

0.05 |

783 |

24644 |

0.00 |

-1 |

0.62 |

|

IC |

15790 |

0.11 |

1591 |

36278 |

-0.01 |

-372 |

0.44 |

|

小结 |

1)成交量:本日三大期指主力合约成交量大幅增加,其中IF增加幅度较大; 2)持仓量:本日三大期指主力合约IF、IC小幅减仓,IH小幅小幅加仓。 |

||||||

四、投资策略

|

期限 |

建议 |

|

短期 |

春季躁动行情结束,市场关注点回归年报及一季报的业绩披露情况。A股市场在短期内正告别万亿成交驱动市场全面上涨的阶段,进入低成交、低波动、长期分化的新常态。预计沪指波动区间在3000-3200点。 |

|

中期 |

先进制造是中国经济从高速度向高质量转型的关键,关注利率走势及国家政策重点扶持行业,半导体、5G、新能源、人工智能、工业互联网等龙头个股表现,先进制造细分行业龙头在中证500成分股中占比较多,看好中证500指数的相对表现。预计中期沪指波动区间3000—3600。 |

|

长期 |

A股成功纳入MSCI,在未来有望为市场引入万亿的境外长期投资,长远来看将利好相关的上市行业龙头。随着供给侧改革的不断推进,工业部门走出通缩,企业盈利持续改善,但需注意国内经济仍有下行压力。 |

五、风险注意

|

事件 |

详细 |

|

金融监管 |

金融监管持续加码【金融监管是2017年最明确且持续性长的事件,央行坚持稳健中性的货币政策,流动性将易紧难松,可能引发的供求压力和边际收紧】 |

|

利率 |

利率的快速上行造成的资产贬值【金融去杠杆推高资金成本】 |

|

汇率 |

汇率波动的风险【国内流动性风险,和美国退出量化宽松政策的预期】 |

|

地缘政治 |

贸易战及中东地区紧张局势升温 |

广州期货研究所 020-22139858

叶倩宁 女 F3022667

郭子然 男 F3041437

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures