关闭x

广州期货股指期货日评20180209

沪指缩创两年来最大单周跌幅,后市预计转入震荡

一、行情回顾

|

现货指数 |

涨跌(%) |

收盘价 |

成交额(亿) |

上日成交额(亿) |

|

上证综指 |

-4.05 |

3129.85 |

2720.95 |

2223.49 |

|

深证成指 |

-3.58 |

10001.23 |

2221.31 |

1895.74 |

|

创业板 |

-2.98 |

1592.51 |

616.90 |

573.56 |

|

中小板 |

-3.07 |

6795.81 |

810.39 |

682.58 |

|

本日行情回顾 |

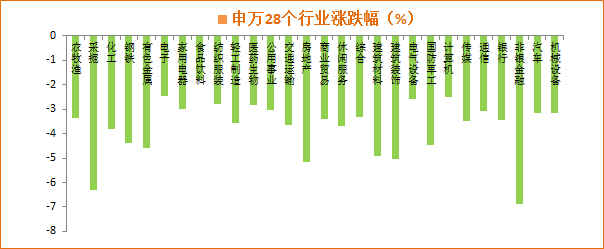

周五沪指大幅低开,随后受权重股集体走低影响,一度跌逾6%,连失3200点、3100点两大关口,创下8个半月新低;上证50指数盘中则跌逾7%,中小创午后受大盘股拖累亦加速下跌,创业板指失守1600点。尾盘股指有所拉升,沪指收复3100点。截至收盘,沪指跌4.05%,深指跌3.58%;创业板指跌2.98%;上证50指数跌4.61%报2810.03点。两市成交4942亿元,上日同期成交4119亿元。盘面上,当天各板块全线下跌,其中非银金融跌6.88%居首,采掘、房地产和建筑装饰跌幅均超过5%。全天有上百只个股跌停,仅200多只个股翻红。两市指数受到外围股市重挫的影响本周连续下跌并回调至去年4月金融去杠杆时的水平,分析指更多是恐慌情绪面主导了短期波动,从官方公布的PMI和进出口数据来看,国内经济的基本面依然向好,预计春节前股市快速下挫的趋势将有缓解。小创股在连续下跌后估值处于历史底部位置或已确立,更具配置价值,可关注业绩稳定的个股的超跌反弹。另外消费板块,食品、家电行业经历了近期的深度回调后,估值已有一定下行,虽然仍处于历史较高水平,但就目前的时点来看,可适度配置,原因一是春节临近将大幅释放消费力,二是弱通胀逻辑的支撑,三是从发达经济体历史股市走势来看,消费股特别是可选消费有穿越牛熊的能力,可以长期配置。 |

|||

|

期指主力 |

涨跌(%) |

收盘价 |

期现升贴水 |

上日(期货-现货) |

|

IF1801 |

-5.41 |

3781.2 |

-59.45 |

-15.25 |

|

IH1801 |

-5.60 |

2773.6 |

-36.43 |

-9.84 |

|

IC1801 |

-4.27 |

5504 |

-50.90 |

-19.48 |

|

小结 |

股指期货方面,本日三大期指主力均有大幅下挫,IF跌逾5%,创阶段新低,IH跌近6%,IC跌逾4%,创一年来新低;升贴水方面,三大期指主力合约贴水同时扩大,IF和IC幅度较大。IH和IC主力合约比值在市场波动中不断收窄,中小盘股在估值安全边际较大的情况下,预计跌幅将持续小于大盘股,可关注多IC空IH的对冲机会。 |

|||

申万28个行业日涨跌幅

二、持仓分析

|

品种 |

总成交量 (手) |

成交量环比变化(%) |

成交量变化值(手) |

总持仓量(手) |

持仓量环比(%) |

持仓量变化值(手) |

总成交量/总持仓量 |

|

IF |

36631 |

0.39 |

10189 |

43795 |

0.02 |

1030 |

0.84 |

|

IH |

30494 |

0.27 |

6502 |

25554 |

-0.02 |

-413 |

1.19 |

|

IC |

18220 |

0.18 |

2838 |

32491 |

0.01 |

336 |

0.56 |

|

小结 |

1)成交量:本日三大期指主力合约成交量均大幅减少,其中IF减少的幅度较大; 2)持仓量:本日三大期指主力合约持仓量均小幅减仓,其中IH减仓幅度最大。 |

||||||

三、风险注意

|

事件 |

详细 |

|

金融监管 |

金融监管持续加码【金融监管是2017年最明确且持续性长的事件,央行坚持稳健中性的货币政策,流动性将易紧难松,可能引发的供求压力和边际收紧】 |

|

利率 |

利率的快速上行造成的资产贬值【金融去杠杆推高资金成本】 |

|

汇率 |

汇率波动的风险【国内流动性风险,和美国退出量化宽松政策的预期】 |

|

外围市场 |

美股暴跌带来全球股市共振下挫【欧美市场波动对A股带来的负面影响】 |

广州期货研究所 020-22139858

叶倩宁 F3022667

郭子然 F3041437

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures