关闭x

广州期货商品期权日评20170920

豆粕期权概况

一、行情回顾

|

期货/指数 |

涨跌(%) |

收盘价 |

成交量 |

持仓量 |

持仓量变化 |

|

豆粕指数 |

-0.37 |

2718 |

873598 |

2596976 |

-27158 |

|

M1801 |

-0.40 |

2730 |

721788 |

1834210 |

-43342 |

|

小结 |

1)今日M1801全日继续呈现振幅震荡走势,全日几乎没有涨跌行情。 2)美国2017-18年新一季大豆的生长期基本过去,美大豆会逐步进入收割季节。天气对美大豆期货的影响将不再是主要影响因素。国内9月13日凌晨USDA报告已经公布,产量上调、略微利空,但市场基本已经止跌企稳。预料12月之前,豆粕价格与美大豆价格会相对稳定许多,6月至8月那样的大涨大跌行情已经不会再出现了。可以关注美国收割进度、出口总量预期、汇率以及国内饲料养殖等方面的热点消息。南美播种期将留待11月份。 |

||||

|

期权(1月合约) |

成交量 |

持仓量 |

持仓量变化 |

成交量PCR |

持仓量PCR |

|

认购合计 |

16096 |

98124 |

4226 |

- |

- |

|

认沽合计 |

8924 |

63000 |

1772 |

- |

- |

|

总合计 |

25020 |

161124 |

5998 |

0.554423459 |

0.64204476 |

|

小结 |

1)豆粕1月期权日均成交量相比上周明显增加,基本达到之前9月合约的成交量; 2)豆粕1月期权日均持仓量已经超过上张主力合约的稳定水平,仍然在增加中; |

||||

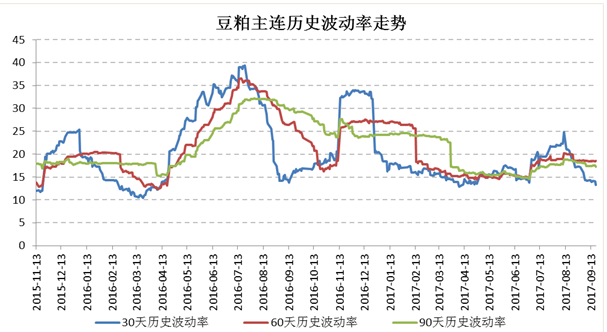

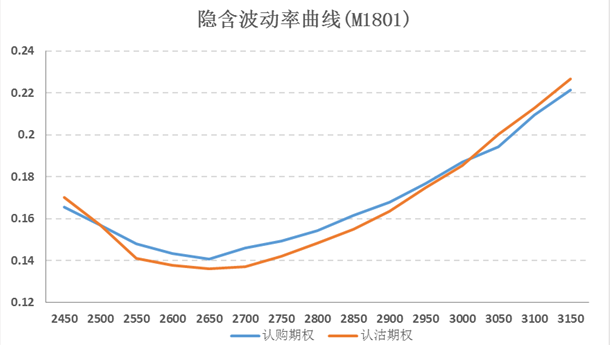

二、波动率分析

|

小结 |

豆粕主力M1801收盘30日历史波动率(Wind)为13.5%,相比昨天基本相同。1月合约的隐含波动率曲线底部在14%左右,定价十分合理。从曲线形状看,这几天认沽期权和认购期权的曲线具有一定的 “微笑形状”;不过,执行价格较高的期权,其隐含波动率明显更高。M1801后市的走势可能会以震荡为主。国内9月13日凌晨USDA报告公布带来了M1801的一波下跌,但是市场基本已经止跌企稳,预料后市豆粕期权1月合约的隐含波动率不会再上升,而是维持目前的水平;也不会显著下跌,多数时间会在12%以上。 |

白糖期权概况

一、行情回顾

|

期货/指数 |

涨跌(%) |

收盘价 |

成交量 |

持仓量 |

持仓量变化 |

||||

|

白糖指数 |

+0.25 |

6119 |

365778 |

888734 |

-28718 |

||||

|

SR801 |

+0.33 |

6160 |

324514 |

675914 |

-28958 |

||||

|

小结 |

1) 周三当日,白糖主力震荡盘整。 2) 洲际交易所(ICE)原糖期货周二下跌,因预期巴西天气状况有利,加剧对全球供应过剩的担忧。 3) 澳洲农业资源经济科学局(AbareS) 将其全球糖价预估下调至10年低位,指因欧盟和印度等国的产量预期攀升,这提升了全球产量过剩前景。 |

||||||||

|

期权1月合约 |

成交量 |

成交额(万元) |

持仓量 |

持仓量变化 |

|

||||

|

看涨合计 |

3648 |

184.4 |

38920 |

+622 |

成交量PCR 1.34 |

||||

|

看跌合计 |

4886 |

411.01 |

35026 |

+1086 |

成交额PCR 2.23 |

||||

|

总合计 |

8534 |

595.41 |

73946 |

+1708 |

持仓量PCR 0.90 |

||||

|

小结 |

3)周三当日白糖主力震荡盘整,成交量较昨日有所减少,整体运行平稳。 4)各指标PCR有不同程度调高,投资者悲观情绪有所消化。 |

||||||||

二、波动率分析

图1 白糖期货历史波动率

数据来源:Wind、广期研究所

图2 隐含波动率曲线(1月合约)

数据来源:Wind、广期研究所

|

小结 |

周三当日,白糖主力震荡盘整。30日、90日历史波动率变化不大,60日历史波动率稍有回落,分别为10.63%、11.75%和11.11%。 从隐含波动率来看,看涨看跌期权均有不同程度的右偏微笑现象,平值期权隐含波动率小幅回升,分别为12.04%和12.95%。 |

广州期货研究所

020-22139813

苏航 F3032651

韩日升 F3035193

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures