关闭x

广州期货股指期货日评20171213

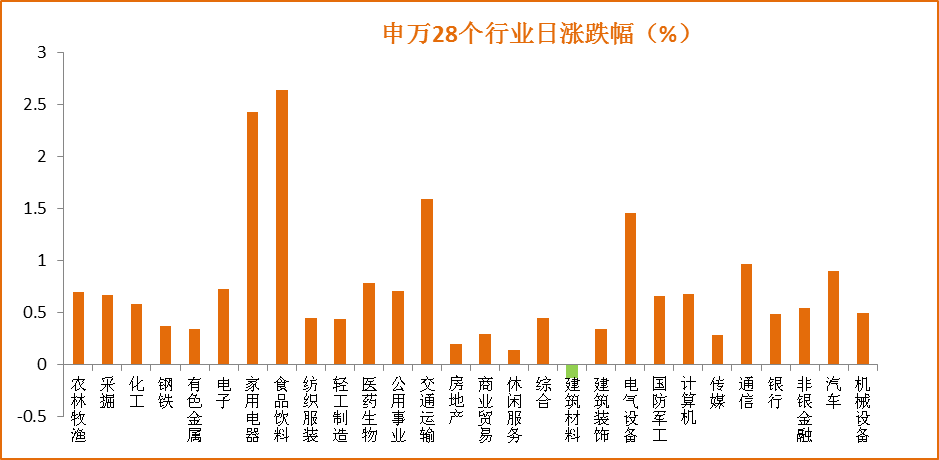

沪指下挫逾1%再度跌破3300点关口,各行业全线下挫成交低迷

一、行情回顾

|

现货指数 |

涨跌(%) |

收盘价 |

成交额(亿) |

上日成交额(亿) |

|

上证综指 |

0.68 |

3303.04 |

1453 |

1610 |

|

深证成指 |

0.91 |

11143.89 |

1908 |

2170 |

|

创业板 |

0.41 |

1806.09 |

516.1 |

592.5 |

|

中小板 |

0.75 |

7711.41 |

863.3 |

1009 |

|

小结 |

周二沪指低开低走,全天震荡下挫,临近尾盘跌幅扩大,收于3280.81点,下挫1.25%,中小创跌幅相对较小,分别收跌0.53%、1.01%。成交量再次萎缩,两市仅成交3785亿元。盘面上,各行业同时下挫,其中非银金融行业下挫幅度较大。沪指连续两日上扬收复3300点关口后再次有较大幅度下挫,成交量无法释放仍然是掣肘大盘上行的主要因素,目前市场热点缺乏,投资者进场情绪不高,但11月宏观经济数据稳中趋好,基本面总体保持稳健,大盘上行基础仍在,短期内将围绕3300震荡运行,建议关注低估值金融蓝筹、消费白马股的抄底机会。 股指期货方面,本日三大期指主力合约同时下挫,其中IH下挫幅度较大达1.57%;升贴水方面,三大期指主力合约同时走弱,IH由升水转为贴水,IC贴水缩窄幅度较大。主力合约临近交割,IC主力的贴水幅度仍然较大,叠加IH、IF与IC主力之间的价差仍然处于历史底部,操作上建议以多IC空IH的套利操作为主。 |

|||

|

期指主力 |

涨跌(%) |

收盘价 |

期现升贴水 |

上日(期货-现货) |

|

IF1712 |

-1.14 |

4010.2 |

-5.8 |

-2.1 |

|

IH1712 |

-1.57 |

2849.6 |

-0.6 |

2.3 |

|

IC1712 |

-0.51 |

6226.8 |

-46.4 |

-15.6 |

|

小结 |

1)本日三大期指主力合约同时下挫,其中IH下挫幅度较大达1.57%; 2)本日三大期指主力合约升贴水同时走弱,IH由升水转为贴水,IC贴水缩窄幅度较大; |

|||

申万28个行业日涨跌幅

二、持仓分析

|

品种 |

总成交量 (手) |

成交量环比变化(%) |

成交量变化值(手) |

总持仓量(手) |

持仓量环比(%) |

持仓量变化值(手) |

总成交量/总持仓量 |

|

IF |

22533 |

-1.84% |

-422 |

39663 |

-0.69% |

-277 |

0.57 |

|

IH |

13580 |

7.60% |

959 |

21803 |

1.68% |

361 |

0.62 |

|

IC |

15075 |

10.30% |

1408 |

30014 |

0.16% |

49 |

0.50 |

|

小结 |

1)成交量:本日三大期指主力合约成交量IF小幅减少,IH、IC小幅增加; 2)持仓量:本日三大期指主力合约IF小幅减仓,IH、IC小幅增仓; |

||||||

三、宏观分析

|

数据 |

评析 |

|

房地产开发投资完成额 |

1-10月份,全国房地产开发投资90544亿元,同比名义增长7.8%,增速比1-9月份回落0.3个百分点。其中,住宅投资61871亿元,增长9.9%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为68.3%。 |

|

社消零售总额 |

10月份,社会消费品零售总额34241亿元,同比名义增长10.0%(扣除价格因素实际增长8.6%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额14374亿元,增长7.2%。2017年1-10月份,社会消费品零售总额297419亿元,同比增长10.3%。其中,限额以上单位消费品零售额131618亿元,增长8.3%。 |

|

固定资产投资 |

1-10月份,全国固定资产投资(不含农户)517818亿元,同比增长7.3%,增速比1-9月份回落0.2个百分点。从环比速度看,10月份比9月份增长0.52%。 |

|

工业增加值 |

10月份,规模以上工业增加值同比实际增长6.2%(以下增加值增速均为扣除价格因素的实际增长率),比9月份回落0.4个百分点。从环比看,10月份,规模以上工业增加值比上月增长0.50%。1-10月份,规模以上工业增加值同比增长6.7%。 |

|

工业企业利润总额 |

2017年1-10月份,规模以上工业企业利润同比增长23.3%,增速比1-9月份加快0.5个百分点。其中,10月份利润同比增长25.1%,增速虽比9月份减缓2.6个百分点,但仍是今年以来月度较高增速。 |

|

制造业PMI |

11月份,制造业PMI为51.8%,比上月上升0.2个百分点,高于年均值0.2个百分点,制造业继续保持稳中有升的发展态势。本月主要特点:一是供需两端均衡增长,市场活力进一步增强。 |

四、投资策略

|

期限 |

建议 |

|

短期 |

目前经济总体运行稳健,基本面保持稳定,加上四季度是传统消费旺季,震荡市中食品饮料、医药等防御性板块会有较好表现,应秉持价值投资观重点关注金融大蓝筹及消费行业白马、低估值龙头股。A股市场在短期内正告别万亿成交驱动市场全面上涨的阶段,进入低成交、低波动、长期分化的新常态。预计沪指波动区间在3350-3500。 |

|

中期 |

当前行情的核心正是围绕两会来展开,二线蓝筹中的地方混改,供给侧改革及环保概念潮流涌动,中期关注这些改革主线内相关板块轮动发挥,布局低价蓝筹股。预计中期沪指波动区间3000—3600。 |

|

长期 |

A股成功纳入MSCI,在未来有望为市场引入万亿的境外长期投资,长远来看将利好相关的上市行业龙头。随着供给侧改革的不断推进,工业部门走出通缩,企业盈利持续改善,但需注意国内经济仍有下行压力。 |

五、风险注意

|

事件 |

详细 |

|

金融监管 |

金融监管持续加码【金融监管是2017年最明确且持续性长的事件,央行坚持稳健中性的货币政策,流动性将易紧难松,可能引发的供求压力和边际收紧】 |

|

利率 |

利率的快速上行造成的资产贬值【金融去杠杆推高资金成本】 |

|

汇率 |

汇率波动的风险【国内流动性风险,和美国退出量化宽松政策的预期】 |

广州期货研究所 020-22139858

叶倩宁 F3022667

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures