系列文章 | 期权“云”课堂第七期:期权分类篇(三)

? 期权(Option)由于非线性损益结构的特点,加上合约众多,在交易上有更多的策略变化。

? 期权交易策略适用对象

个人投资者:单腿或双腿组合策略

产业企业:保护性策略、备兑策略

机构投资者:波动率交易、Delta中性交易

? 期权的两腿组合策略——在行情方向不确定时可交易

1、买入跨式套利

|

策略 |

同时买入相同的执行价格看涨期权和看跌期权 |

|

适用范围 |

l 后市方向不明确,但认为后期可能会有消息刺激价格,波动性会增大,价格有大幅运动。 l 波动性越大,对期权头寸越有利。只要预计价格波动会超过高平衡点或低于低平衡点,就能获利。 |

|

最大潜在损失 |

所支付的全部权利金(在标的物价格正好等于执行价格时) |

|

最大潜在收益 |

-收益无限 价格上涨,收益增加,收益=标的物价格-执行价格-权利金净支出 价格下跌,收益也增加,收益=执行价格-标的物价格-权利金净支出 |

|

盈亏平衡点 |

高平衡点=执行价格+权利金净支出 低平衡点=执行价格-权利金净支出 |

|

损益图 |

|

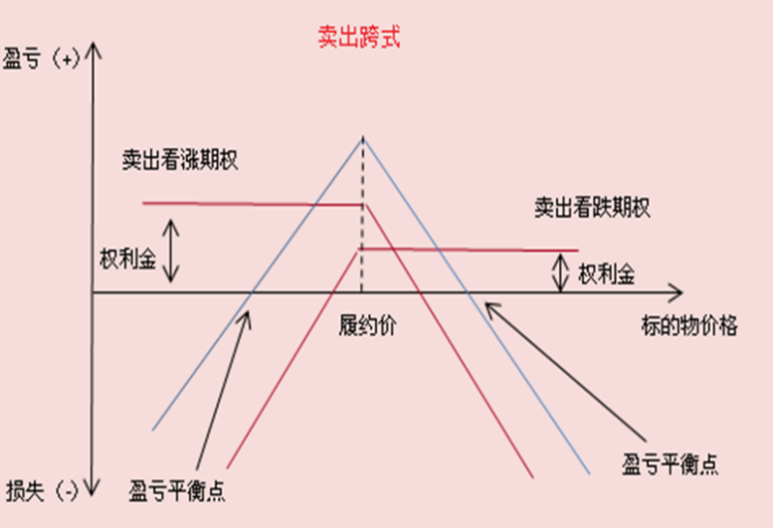

2、卖出跨式套利

|

策略 |

同时买入相同的执行价格看涨期权和看跌期权 |

|

适用范围 |

预测标的价格将小幅下跌 l 预计价格会变动很小或没有变动,价格上升或下跌的幅度收窄 l 市场波动率下跌,市况日趋盘整,价位波幅收窄 |

|

最大潜在损失 |

随着价格的持续上涨或下跌,亏损无限增大 |

|

最大潜在收益 |

所收取的全部权利金 |

|

盈亏平衡点 |

高平衡点=执行价格+权利金收入出 低平衡点=执行价格-权利金收入出 |

|

损益图 |

|

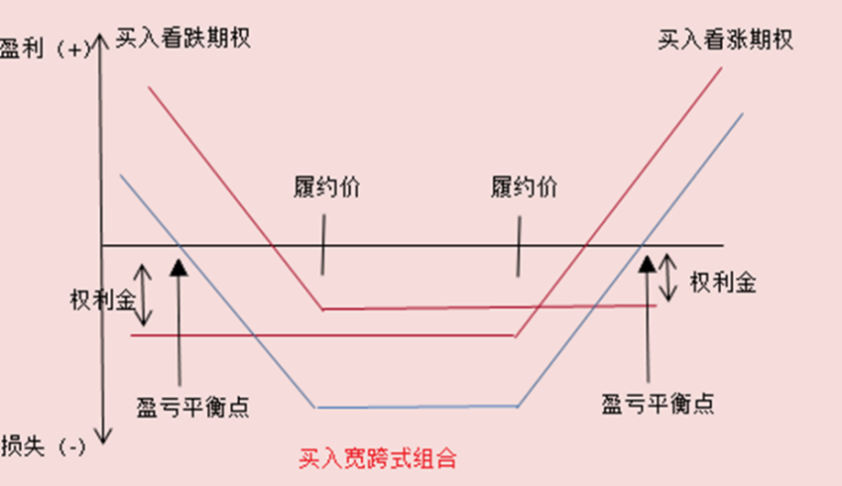

3、买入宽跨式套利

|

策略 |

同时买入一个低执行价格的看跌期权和一个较高执行价的看涨期权 |

|

适用范围 |

l 预测标的物价格将有大的变动,市场波动率上升,但无法确定其方向 l 宽跨式套利的成本比宽跨套利低,这是因为两个执行价格都处于较深的虚值状态,因此成本较低 |

|

最大潜在损失 |

支付的全部权利金 |

|

最大潜在收益 |

标的物价格向任何方向的显著变动都能获益,并且收益无限。 价格高于高平衡点,收益=期货价格-高执行价格-权利金净支出 价格低于低平衡点,收益=低执行价格-期货价格-权利金净支出 |

|

盈亏平衡点 |

高平衡点=高执行价格+权利金净支出 低平衡点=低执行价格-权利金净支出 |

|

损益图 |

|

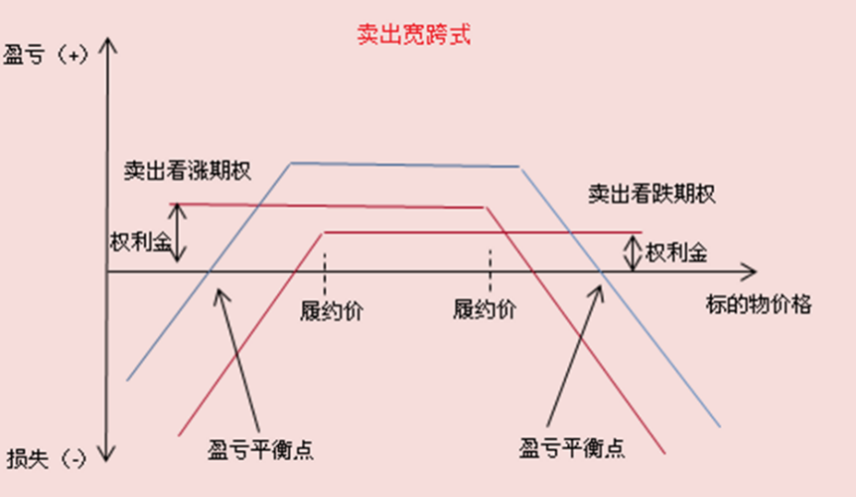

4、卖出宽跨式套利

|

策略 |

同时卖出一个低执行价格的看跌期权和一个较高执行价的看涨期权 |

|

适用范围 |

l 预计标的物价格会变动很小或没有变动,价格上升或下跌的幅度收窄 l 市场波动率下跌,行情日趋盘整,价位波动幅度收窄 |

|

最大潜在损失 |

如果价格上涨超过高平衡点,期权买方有权执行看涨期权,则策略亏损=执行价格-标的物价格+权利金净收入 如果价格下跌超过低平衡点,期权买方有权执行看跌期权,则策略亏损=标的物价格-执行价格+权利金净收入 |

|

最大潜在收益 |

所收取的全部权利金 |

|

盈亏平衡点 |

高平衡点=高执行价格+权利金净支出 低平衡点=低执行价格-权利金净支出 |

|

损益图 |

|