系列文章 | 期权“云”课堂第六期:期权交易篇(二)

期权的价格及其影响因素

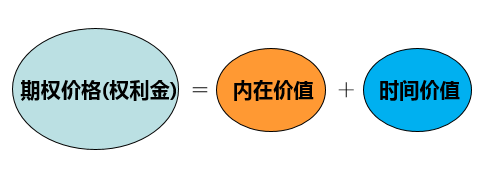

有期权的买卖就会有期权的价格,通常将期权的价格称为“权利金”或者“期权费”。权利金是期权合约中的唯一变量。期权价格主要由内涵价值、时间价值两部分组成。

内涵价值:(Intrinsic Value)

《期权“云”课堂系列培训|基础知识篇》中提到,内涵价值指期权合约立即执行时可获取的总利润。

时间价值(Time Value)

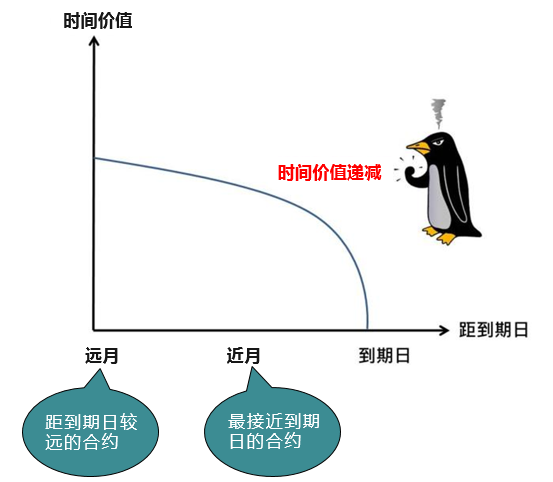

期权距到期日时间越长,大幅度价格变动的可能性越大,期权买方执行期权获利的机会也越大。与较短期的期权相比,期权买方对较长时间的期权的应付出更高的权利金。

值得注意的是,权利金与到期时间的关系如上图所示,是一种非线性的关系,而不是简单的倍数关系。

期权的时间价值随着到期日的临近而减少,期权到期日的时间价值为零。

期权的时间价值反映了期权交易期间时间风险和价格波动风险,当合约0%或100%履约时,期权的时间价值为零。

影响期权价格的因素

除了期权执行价格、标的资产市场价格、期权的有效期外,还有标的资产市场价格的波动率、无风险利率。

1、标的资产的市场价格与期权的执行价格

由于看涨期权在执行时,其收益等于标的资产当时的市价与执行价格之差。因此,标的资产的价格越高、执行价格越低,看涨期权的价格就越高。

对于看跌期权而言,由于执行时其收益等于执行价格与标的资产市价的差额,因此,标的资产的价格越低、执行价格越高,看跌期权的价格就越高。

2、期权的有效期

对于美式期权,由于期限较长的期权包含了期限较短的期权的所有执行机会,因此有效期越长,期权价格越高。

对欧式期权,上述结论不一定成立。

但在一般情况下 (即剔除标的资产支付大量收益这一特殊情况),由于有效期越长,标的资产的风险就越大,空头亏损的风险也越大,因此即使是欧式期权,有效期越长,其期权价格也越高。

3、标的资产价格的波动率

由于期权多头的最大亏损额仅限于期权价格,而最大盈利额则取决于执行期权时标的资产市场价格与执行价格的差额,因此波动率越大,对期权多头越有利,期权价格也应越高。

4、无风险利率

利率上升时,由于高利率水平降低了执行价格的现值,在其他条件不变的情况下,看涨期权价值增加,看跌期权价值下降。