关闭x

广州期货股指期货日评20181016

沪指冲高回落跌近1%,金融板块强势收涨

一、 行情回顾

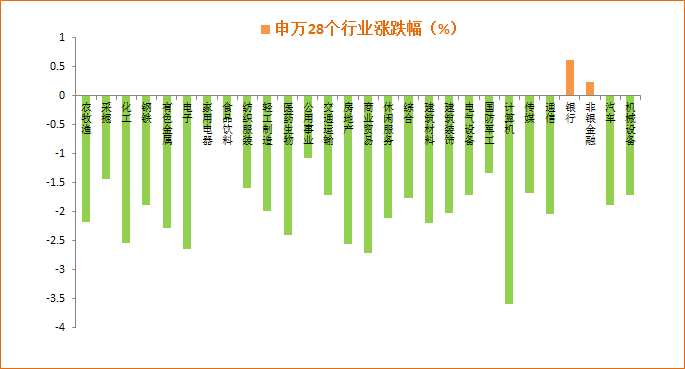

周二沪指平开后在金融板块带动下一度逼近2600点关口,无奈后继乏力叠加计算机、电子等成长板块跌幅扩大,大盘再度回落并不断走低,大盘一度大跌逾1%盘中续创四年以来新低,收于2546.33点,小幅下挫0.85%,创业板再创2013年以来新低。成交量保持较低水平,两市合计成交2360亿元。盘面上,各行业除银行、非银金融外全数收跌,其中计算机、商业贸易、电子领跌本日大盘。

9月CPI同比上涨2.5%,主要由猪肉价格负贡献收窄、鲜菜及原油价格上涨贡献,符合我们的预期,预计10月份通胀水平将维持2.5%或小幅回落,关注原油、猪肉价格对通胀水平的影响。

逻辑看,一是美债收益率迅速上行引发全球金融市场动荡,特朗普再度抨击美联储加息及扬言将推出联合国,受此影响当日标普500大跌逾3%,创2月以来最大单日跌幅,全球股市亦出现共振下行,A股单日跌幅逾5%,续创四年新低。在11月6日美国中期选举前,外围动荡局势预计不会明显缓解,自8月特朗普被曝出“通俄门”及“封口费”丑闻后,支持率不断走低,但宣布第三轮对中国商品加征关税后支持率再度回升,在目前共和党很可能失去众议院的背景下,特朗普强硬的外交政策预计不会改变,金融市场特别是A股仍处于风雨飘摇中。

二是原油价格再创新高,主因是伊朗制裁临近,供给收缩或大于需求减弱,加上近期特朗普表示如果沙特与美国记者失踪有关将制裁沙特,如果供给侧进一步收缩原油价格仍有进一步上行的可能。受此影响短期国内石油化工板块或迎来利好,中信石油化工指数在近两年与上证50、沪深300走势相关系数均在0.7以上,相对于中证500指数相关性只有0.1,没有明显的相关性。

三是四季度通胀预计维持温和上行,对比1992、2007、2010年三次类滞涨时期,大类资产中均出现股债双杀,大宗商品走强,其中贵金属>农产品>原油>债券>股票,行业方面,煤炭、石油、有色周期类个股、食品饮料消费类个股表现相对较好。

四是增值税并档及下调可期,不管与发达经济体还是新兴经济体相比,我国企业增值税税负较高,年初的政府工作报告中提及今年将对增值税征收规则进行改革,预计增值税征收将从三挡并为两档,推出时点大概率会在10月底举行的十九届四中全会。

后市看,经济走弱趋势未改,外围动荡未平,大盘短期大概率延续寻底,关注10月底举行的十九届四中全会,或迎来反弹窗口。期指操作上,建议或可在主力合约上进行多IH空IC的套利操作。

申万28个行业日涨跌幅

|

现货指数 |

涨跌(%) |

收盘价 |

成交额(亿) |

上日成交额(亿) |

|

上证综指 |

-0.85 |

2546.33 |

1067.92 |

1052.15 |

|

深证成指 |

-1.95 |

7298.98 |

1292.77 |

1335.13 |

|

创业板 |

-2.68 |

1216.69 |

411.87 |

403.96 |

|

中小板 |

-2.21 |

4930.41 |

521.06 |

527.15 |

|

期指主力 |

涨跌(%) |

收盘价 |

期现升贴水 |

上日(期货-现货) |

|

IF当月 |

-0.47 |

3110.2 |

9.23 |

-4.05 |

|

IH当月 |

0.18 |

2420 |

4.51 |

2.52 |

|

IC当月 |

-2.22 |

4100.4 |

0.72 |

-20.75 |

|

品种 |

总成交量 (手) |

成交量环比变化(%) |

成交量变化值(手) |

总持仓量(手) |

持仓量环比(%) |

持仓量变化值(手) |

总成交量/总持仓量 |

|

IF |

43190 |

0.23 |

7986 |

59744 |

0.04 |

2247 |

0.72 |

|

IH |

23539 |

0.22 |

4201 |

26511 |

0.07 |

1660 |

0.89 |

|

IC |

25682 |

0.07 |

1744 |

51741 |

0.01 |

744 |

0.50 |

三、投资策略

|

期限 |

建议 |

|

短期 |

目前市场关注点在贸易摩擦、加息及债券违约的情况。A股市场在短期内正告别万亿成交驱动市场全面上涨的阶段,进入低成交、低波动、长期分化的新常态。预计沪指波动区间在2500-2900点。 |

|

中期 |

在外需受较大影响下,扩大内需可能是对冲经济加速下滑的关键,关注食品饮料、家用电器、医药生物等板块表现;先进制造是中国经济从高速度向高质量转型的关键,关注利率走势及国家政策重点扶持行业,半导体、5G、新能源、人工智能、工业互联网等龙头个股表现,先进制造细分行业龙头在中证500成分股中占比较多,看好中证500指数的相对表现。预计中期沪指波动区间2200—3400。 |

|

长期 |

国内经济正处于“L”型走势的一横阶段,国内经济将围绕“中国制造2025”、加大国内改革力度、扩大对外开放、扩大内需等方面,以高科技为代表的成长股在经济下行及熊市阶段通常有较好表现。 |

五、风险注意

|

事件 |

详细 |

|

金融监管 |

金融监管持续加码【金融监管是2018年最明确且持续性长的事件,央行坚持稳健中性的货币政策,流动性将易紧难松,可能引发的供求压力和边际收紧】 |

|

利率 |

利率的快速上行造成的资产贬值【金融去杠杆推高资金成本】 |

|

汇率 |

汇率波动的风险【国内流动性风险,和美国退出量化宽松政策的预期】 |

|

地缘政治 |

贸易战及中东地区紧张局势升温 |

广州期货研究所 020-22139858

叶倩宁 女 F3022667

郭子然 男 F3041437

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures