关闭x

广州期货股指期货日评20180423

沪指小幅下挫,创业板重挫逾1.6%,IH大涨逾1%

一、 行情回顾

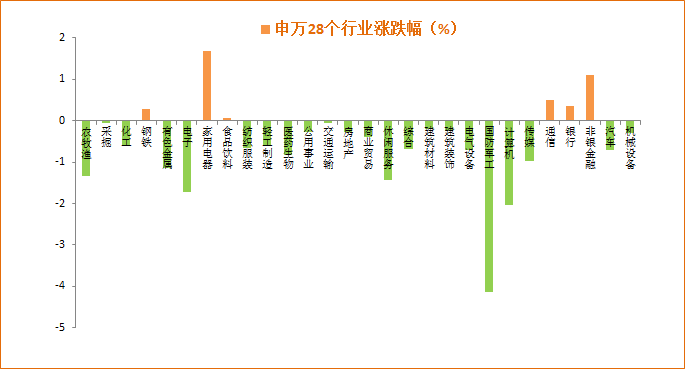

周一沪指平开后围绕昨日收盘价震荡运行,午后大盘开始走弱,一度触及年内新低,临近尾盘小幅拉升跌幅收窄,收于3068.01点,小幅下挫0.11%,创业板继续迎来大幅回调。成交量较上一交易日大幅萎缩,两市仅合计成交3938亿元。盘面上,各行业跌多涨少,其中家用电器、非银金融、通信领涨本日大盘,国防军工、计算机、电子跌幅居前。近期流动性紧张为主要影响市场的因素之一,本日R007大幅上行,由于定向降准要到25日才真正开始释放流动性,加上近期仍处于税期高峰,定向降准推涨债市让不少机构加了杠杆,期限错配导致资金面异常紧张,不少机构甚至出现违约的现象,预计跨过税期高峰后,资金面将得到明显改善,大盘出现反弹的概率也增大。在贸易战影响下,国内经济或加速转型,部分进口替代能力较弱的高科技行业将受国家重点扶持。短期外围扰动因素仍存,从中长期看,市场终将回归基本面,因此我们更倾向于短期扰动因素的影响是低吸的机会。另外,互联互通每日额度扩大四倍将为A股注入更多资金,从目前互联互通持股偏好来看权重股占比较大,作为目前海外资金流入的主要渠道,将对蓝筹及白马股形成利好。从一季报业绩情况看,创业板及中小板净利增速出现明显改善,且细分行业龙头增速明显快于其他个股,受政策红利影响预计成长股与2017年相比将继续改善,在政策红利推动下2018年创业板及中小板业绩相对增速大概率好于主板,中长期看好成长股。总体看,在流动性宽松、贸易战扰动因素减弱、海外资金流入加速情况下,A股大概率进入反弹走势。策略看,关注回调到位的金融蓝筹、有业绩支撑低估值的成长股,医药生物、电子及传媒板块。

股指期货方面,本日三大期指主力合约走势分化,IH大涨逾1%,IC独自下挫;升贴水方面,三大期指主力走势分化,IF、IC贴水幅度扩大,IH由贴水转为升水;持仓量方面,三大期指均大幅加仓,其中IH加仓幅度最大。后市看,消化利空影响后,大盘将筑底反弹。策略看,IC多单可逢低建仓。

申万28个行业日涨跌幅

二、 期指数据

|

现货指数 |

涨跌(%) |

收盘价 |

成交额(亿) |

上日成交额(亿) |

|

上证综指 |

-0.11 |

3068.01 |

1578.55 |

1851.39 |

|

深证成指 |

-0.75 |

10330.63 |

2359.47 |

2621.62 |

|

创业板 |

-1.67 |

1753.05 |

843.13 |

955.48 |

|

中小板 |

-1.25 |

6977.44 |

952.16 |

1041.73 |

|

期指主力 |

涨跌(%) |

收盘价 |

期现升贴水 |

上日(期货-现货) |

|

IF1804 |

0.43 |

3748 |

-18.33 |

-0.65 |

|

IH1804 |

1.11 |

2665 |

0.08 |

-5.58 |

|

IC1804 |

-0.87 |

5779.2 |

-44.72 |

27.16 |

二、持仓分析

|

品种 |

总成交量 (手) |

成交量环比变化(%) |

成交量变化值(手) |

总持仓量(手) |

持仓量环比(%) |

持仓量变化值(手) |

总成交量/总持仓量 |

|

IF |

23977 |

-0.14 |

-3795 |

41456 |

0.04 |

1545 |

0.58 |

|

IH |

18131 |

-0.13 |

-2818 |

25137 |

0.05 |

1132 |

0.72 |

|

IC |

13632 |

-0.28 |

-5207 |

35641 |

0.02 |

841 |

0.38 |

|

小结 |

1)成交量:本日三大期指主力合约成交量同时大幅减少,其中IF减少幅度较大; 2)持仓量:本日三大期指主力合约同时大幅减仓,其中IC减仓幅度较大,IH减仓幅度相对较小。 |

||||||

三、投资策略

|

期限 |

建议 |

|

短期 |

春季躁动行情结束,市场关注点回归年报及一季报的业绩披露情况,建议关注中小创指数一季度的业绩是否能兑现市场预期。A股市场在短期内正告别万亿成交驱动市场全面上涨的阶段,进入低成交、低波动、长期分化的新常态。预计沪指波动区间在3100-3300点。 |

|

中期 |

先进制造是中国经济从高速度向高质量转型的关键,关注利率走势及国家政策重点扶持行业,半导体、5G、新能源、人工智能、工业互联网等龙头个股表现,先进制造细分行业龙头在中证500成分股中占比较多,看好中证500指数的相对表现。预计中期沪指波动区间3000—3600。 |

|

长期 |

A股成功纳入MSCI,在未来有望为市场引入万亿的境外长期投资,长远来看将利好相关的上市行业龙头。随着供给侧改革的不断推进,工业部门走出通缩,企业盈利持续改善,但需注意国内经济仍有下行压力。 |

四、风险注意

|

事件 |

详细 |

|

金融监管 |

金融监管持续加码【金融监管是2017年最明确且持续性长的事件,央行坚持稳健中性的货币政策,流动性将易紧难松,可能引发的供求压力和边际收紧】 |

|

利率 |

利率的快速上行造成的资产贬值【金融去杠杆推高资金成本】 |

|

汇率 |

汇率波动的风险【国内流动性风险,和美国退出量化宽松政策的预期】 |

|

地缘政治 |

贸易战及中东地区紧张局势升温 |

广州期货研究所 020-22139858

叶倩宁 女 F3022667

郭子然 男 F3041437

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures