关闭x

商品期权Commodity Option

期权基础知识

第一章 期权基础知识

一、期权的定义

商品期权就是一种选择权:买方有权在将来某一时间以特定价格买入或者卖出一定数量的商品期货标的合约,卖方承担相应的义务。

二、期权的分类

1.按权利:看涨期权、看跌期权

看涨期权是指买方有权在将来某一时间以特定价格买入标的期货合约,而卖方需要履行相应义务的期权合约。

看跌期权是指买方有权在将来某一时间以特定价格卖出标的期货合约,而卖方需要履行相应义务的期权合约。

买方有权利,但不承担必须买卖的义务

当买方执行时,卖方有义务买入或卖出标的物,即卖方有义务履约

2.按行权时间:美式期权、欧式期权、百慕大期权

欧式期权:只能在到期日行权

美式期权:上市日与到期日中间均可行权

百慕大期权 :上市日与到期日中间某几个月份可行权

3.按行权价格与标的物价格关系:实值期权、平值期权、虚值期权

实值期权是指具有内在价值的期权。当看涨期权的执行价格低于相关期货合约的当时市场价格时,该看涨期权具有内涵价值,称为实值看涨期权。当看跌期权的执行价格高于相关期货合约的当时市场价格时,该看跌期权具有内涵价值,称为实值看跌期权。

虚值期权是指不具有内涵价值的期权,即执行价格高于当时期货价格的看涨期权或执行价格低于当时期货价格的看跌期权。

三、影响期权价格的因素

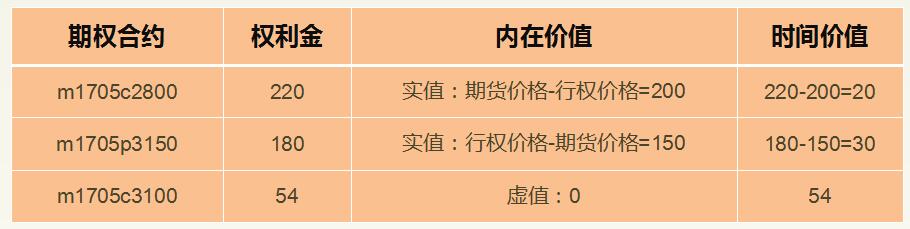

期权价格即是期权的权利金,影响权利金的因素包括期货价格、行权价格、波动率、到期时间、利率。

权利金=内在价值+时间价值

内在价值:立即行权期权合约时可获得的利润(平值、虚值没有内在价值)

时间价值:权利金中扣除内在价值的剩余部分。

举例:期货价格3000

四、期权合约代码分解

看涨期权:品种名称-合约月份-C-行权价格,

举例:m1705c3200:豆粕期权1705合约,行权价格为3200的看涨期权。

看跌期权:品种名称-合约月份-P-行权价格

举例:m1705p3200:豆粕期权1705合约,行权价格为3200的看跌期权。

五、期权交易行为带来的资金及持仓变动

1.买入开仓:支付权利金,不冻结保证金

2.卖出开仓:收到权利金,冻结保证金

3.买入平仓:支付权利金,释放保证金

4.卖出平仓:收到权利金

5.看涨期权买方行权和看跌期权卖方被行权:得到期货合约的多头收取期货保证金

6.看跌期权买方行权和看涨期权卖方被行权:得到期货合约的空头收取期货保证金

举例:某投资者某日买入2手行权价格为3000元的豆粕看涨期权,成交价为150元,之后平仓1手豆粕看涨期权,成交价为160元,收盘前,申请行权1手豆粕看涨期权。

支付权利金:150×2×10=3000元

收取权利金160×10=1600元

持仓:结算完成之后账户持有1手开仓价为3000元的豆粕期货的多头,并按照当日结算价收取相应的期货保证金。

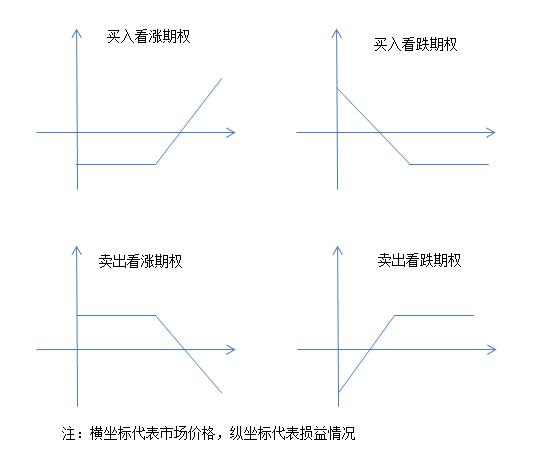

六、不同期权头寸的损益图

◎为损益平衡点,※为执行价格

举例:客户买入1手执行价格为3000元的豆粕看涨期权,支付权利金为150元,则当豆粕期货价格为3150元时,该客户的损益平衡。当豆粕期货价格下跌时,客户最大损失为支付的权利金150元。当豆粕期货的上涨时,则收益是无限的。

七、期权与期货的比较

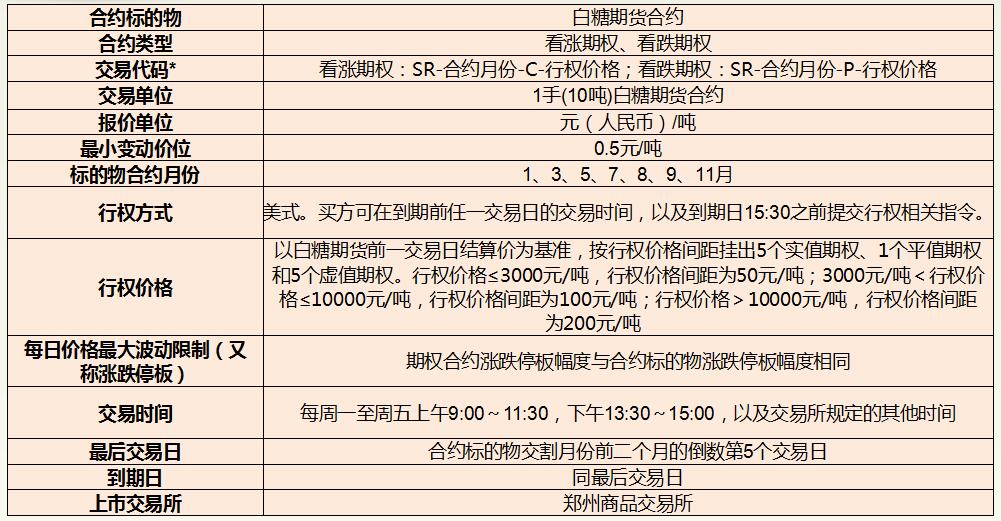

八、豆粕、白糖期权合约介绍

第二章 风险控制制度

一、保证金制度

1、期权买方不交纳交易保证金。

2、期权卖方交纳交易保证金,交易保证金的收取标准为下列两者中较大者:

(1)期权合约结算价×期权标的期货合约交易单位+标的期货合约交易保证金-(1/2)×期权虚值额;

(2)期权合约结算价×期权合约相对应的期货交易单位+(1/2)×标的期货合约交易保证金。

3、期权虚值额计算如下:

看涨期权虚值额:max(期权合约执行价-标的期货合约结算价,0);

看跌期权虚值额:max(标的期货合约结算价-期权合约执行价)

举例:

某投资者卖出开仓5手m1705-c-2450合约,开仓价格为901.5元/吨,m1705合约上一交易日结算价为2772元/吨,

1、请计算该投资者当天交易的权利金收支情况

901.5 * 10 * 5=45075元

2、请计算该投资者卖出开仓m1705-c-2450时需缴纳的保证金

代入公式:

901.5×10+2772×10×5%-(1/2)×0=10401

901.5×10+(1/2)×2772×10×5%=9708

两者取较大值10401×5=52005

所以需缴纳的保证金为52005元

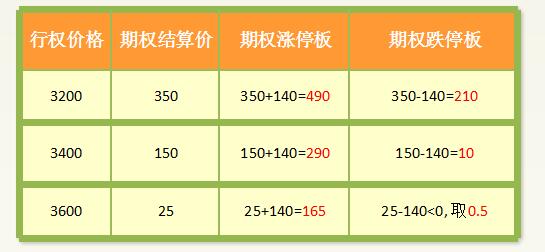

二、涨跌停板制度

1.期权合约涨跌停板幅度与标的期货合约涨跌停板幅度(标的期货合约上一交易日结算价乘以相应比例)相同。

2.跌停板价格 = Max(期权合约上一交易日结算价-标的期货合约涨跌停板幅度,期权合约最小变动价位)。

3.如果某期权合约上一交易日结算价小于等于当日涨跌停板幅度,即期权合约跌停板价格为期权合约最小变动价位,此时,当日收盘前5分钟内出现只有最低报价的卖出申报、没有最低报价的买入申报,或者一有买入申报就成交、但未打开最低报价的情况,交易所不将其按照跌停板单边无连续报价处理。

假设期货结算价为2800,期货涨跌停板幅度= 2800 * ±5 %= ±140

三、限仓制度

非期货公司会员和客户持有的某月份期权合约中所有看涨期权的买持仓量和看跌期权的卖持仓量之和为期权买单边持仓,看涨期权的卖持仓量和看跌期权的买持仓量只和为期权卖单边持仓。

对同月份不同类型、不同行权价格的期权持仓按上述方法合并计算,便于统一衡量和控制客户的方向性风险。

白糖期权合约的限仓标准由交易所确定并公布。

豆粕期权的持仓限额为300手。

四、期权大户报告制度

期权大户报告制度参照期货大户报告制度,达到限仓标准的80%时进行大户报告。

五、强减制度

期权合约连续三个交易日出现同方向涨跌停板单边无连续报价,同时有根据认为会员或者客户违反交易所交易规则及其实施细则,并且对市场正在产生或者即将产生重大影响时,交易所可以决定采取强制减仓紧急措施。

六、强平制度

1.期权卖方保证金不足,不能及时补足保证金以确保能履约,则该头寸将会被强行平仓。

2.持仓量超出限仓规定的

3.投资者因违反交易规则被强行平仓的,强行平仓产生的亏损由投资者承担。

第三章 投资者入市指南

一、投资者适当性制度

(一)个人客户开通期权交易权限的条件

1.开通期权交易权限前5个交易日每日结算后保证金账户可用资金余额不低于人民币10万元;

2.具备期货、期权基础知识,通过交易所认可的知识测试;

3.具有满足交易所要求的累计10个交易日、20笔以上(含)的期权仿真交易经历;

4.具有交易所认可的期权仿真交易行权经历;

5.不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事期货和期权交易的情形;

6.交易所规定的其他条件。

(二)一般单位客户开通期权交易权限的条件

1.开通期权交易权限前5个交易日每日结算后保证金账户可用资金余额不低于人民币10万元;

2.相关业务人员具备期货、期权基础知识,通过交易所认可的知识测试;

3.具有满足交易所要求的累计10个交易日、20笔以上(含)的期权仿真交易经历;

4.具有交易所认可的期权仿真交易行权经历;

5.具备参与期权交易的内部控制、风险管理等相关制度;

6.不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事期货和期权交易的情形;

7.交易所规定的其他条件。

(三)可不进行适当性评估的情形

除法律、法规、规章以及中国证监会另有规定外,公司为特殊单位客户、做市商和最近三年内具有满足交易所要求的期权真实交易经历的客户开通期权交易权限,可不对其进行投资者适当性评估,但仍需按要求填写《投资者期权交易权限申请表》。

特殊单位客户是指证券公司、基金管理公司、信托公司、银行和其他金融机构,以及社会保障类公司、合格境外机构投资者等法律、行政法规和规章规定的需要资产分户管理的单位客户,以及交易所认定的其他单位客户。特殊单位客户具体包括按照中国期货市场监控中心《特殊单位客户统一开户指引》及《期货公司资产管理业务统一开户指引》开户的客户。

做市商是指经交易所认可,为指定品种的期权合约提供双边报价等服务的单位客户。做市商名单以交易所公布为准。

二、交易环节

1.豆粕期权的交易指令

客户参与期权交易只可使用限价指令和限价止损(盈)指令,最大下单手数为100手。

限价指令可附加立即全部成交否则自动撤销(FOK)和立即成交剩余指令自动撤销(FAK)两种指令属性。

2.白糖期权交易指令

白糖期权交易限价指令、市价指令和套利指令的每次最大下单数量与期货有关规定相同,

白糖期权的套利指令包括:买入跨式套利;卖出跨式套利;买入宽跨式套利;卖出宽跨式套利,套利指令须附加指令属性(FOK和IOC等)。

3.询价

只能对无报价的的期权合约进行询价。

询价间隔应不低于60秒。

二、行权方式及提交申请时间

豆粕期权和白糖期权的行权方式为美式。

申请时间为非到期日的15:00前,到期日为15:20前,具体的行权时间以交易所公布为准。

豆粕期权开仓和平仓收取交易手续费,行权或履约收取行权/履约手续费,行权或履约后期货开仓不收取手续费。

期货期权的买方行权时,其资金余额应当满足期货交易保证金与行权费用要求。买方客户资金不足的,公司不接受其行权申请。

到期日实值期权自动行权,虚值期权自动放弃,客户可自动申请放弃行权或另行选择行权手数。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures